Juin 2021

Simulateur retraite gratuit avec Retraite.com

- Le

- Écrit par Ludovic Herschlikovitz

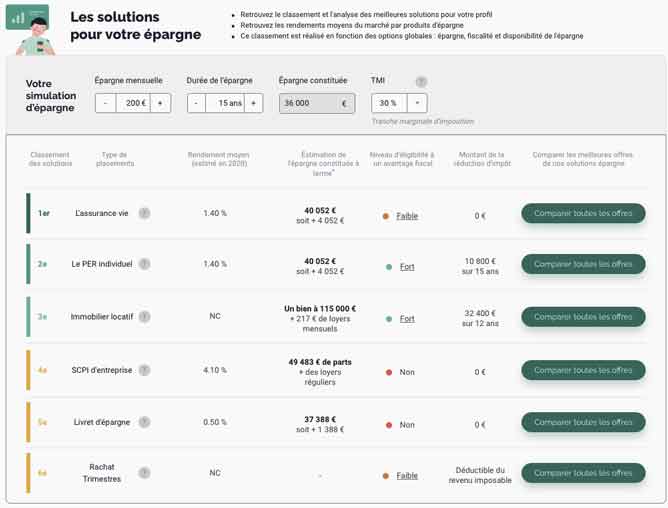

Combien toucherez vous à la retraite si vous placez 100€, 150 ou 200€ mois sur une assurance vie, un PER, une SCPI ou vous achetez un appartement pour le louer ? Lequel sera le plus intéressant ? autant de questions auquel Retraite.com répond désormais en vous proposant un simulateur dédié à votre épargne retraite.

Retraite.com innove et lance un simulateur retraite permettant de savoir quel sera le montant de votre épargne dans 10, 15 ou 20 ans selon votre effort mensuel pour chacune des solutions d'épargne ?

C’est enfin possible avec les simulateurs de Retraite.com qui analysent votre effort d’épargne nécessaire et compare les meilleurs acteurs du marché

--> ACCÉDER AU SIMULATEUR DE RETRAITE GRATUIT

Un simulateur 100% gratuit pour estimer votre retraite

Notre simulateur retraite vous permet d’obtenir gratuitement une première estimation de votre pension sans attendre de recevoir son Estimation Indicative Globale (EIG)

Comment fonctionne le simulateur retraite ?

ETAPE 1 : Découvrez l'âge de votre retraite et le montant de votre pension

Répondez aux quelques questions nous permettant d'estimer votre retraite (date de naissance, profession, niveau de salaire, niveau d'impôts...) en 3 minutes et déterminez le montant mensuel que vous seriez prêt à mettre de côté pour épargner pour votre retraite.

Bilan retraite

- Estimation de l'âge de votre retraite à taux plein et de l'estimation de votre pension

ETAPE 2 : Comprendre les solutions retraite du marché et simuler votre épargne

Vous êtes perdu sur toutes les solutions disponibles entre Assurance vie, PER, Livret, SCPI, immobilier locatif .... Retraite.com vous guide, vous explique toutes les solutions du marché et vous permet de simuler pour chaque solution l'épargne générée et l'avantage fiscal associé.

Les solutions d'épargne

Un premier tableau vous permet de comprendre toutes les solutions possibles pour compléter votre retraite :

- Explication de chacune des solutions (Assurance vie, PER, SCPI, Immobilier locatif...)

- Estimation de la performance moyenne en 2020 de chaque solution

- Analyse de l'avantage fiscal des solutions présentées

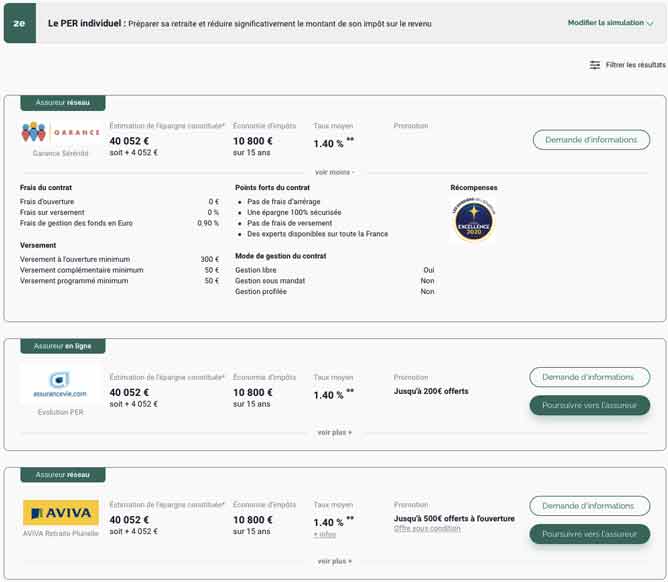

ETAPE 3 : Trouvez les meilleurs assureurs et comparez les contrats d'épargne retraite

Plus de 20 compagnies comparées vous aider à choisir les meilleurs contrats

Comparez pour chaque solution d'épargne les meilleurs contrats du marché.

- Plus de 20 compagnies comparées

- Des promos négociées par Retraite.com

- Toutes les caractéristiques des contrats

Plus que jamais, Retraite.com vous accompagne pour vous guider.

--> ACCÉDER AU SIMULATEUR DE RETRAITE GRATUIT

Les principales promotions 2025 pour l'ouverture d'un PER

| Assureur | Performance 2024** du Fonds Euros | Frais de versement | Promo à l’ouverture maximum | En savoir + | Demande de documentation |

|---|---|---|---|---|---|

| 4,50 % | 1,5 % maximum | RV avec un conseiller | voir l'offre |  |

|

| Jusqu'à 4,65%* |

1% | Accès à l'offre banque privée | voir l'offre | |

|

| 2,30 % | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

|

| 2,30 % | 1 % maximum |

Jusqu'à 500 € Offerts* |

voir l'offre | |

|

|

Jusqu'à 4 %* | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

* Détails des conditions de l'offre et des autres frais sur les sites partenaires ou sur la page produit "Voir l'offre"

** Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Les performances passées ne présagent pas des performances futures

Réforme des retraites : état des lieux

- Le

- Écrit par Stephane Duvignol

Réforme des retraites : état des lieux

L'Élysée pourrait procéder à un véritable chamboulement en repoussant l'âge de départ à la retraite à 64 ans dans un délai très bref. Cette mesure entrerait en vigueur après la présidentielle.

En clair, la génération née en 1961 basculerait en 2022-2023, avec un âge d’ouverture des droits de 62 ans et demi. Puis, les trois générations suivantes prendraient six mois de plus chacune. Ceux nés en 1964 partiraient quant à eux à 64 ans en 2028-2029.Plus d’un an après son adoption à l’Assemblée nationale, le projet de loi instituant le système universel de retraites par points n’est jamais parvenu au Sénat, la pandémie de covid-19 étant passée par là.

Mais alors qu’Emmanuel Macron entame l’avant-dernière année de son mandat, la question de l’opportunité de cette réforme se pose. Faut-il relancer la machine ou simplement jeter aux oubliettes cette réforme ? Ni l’un ni l’autre, à en croire le chef de l’exécutif qui s’est exprimé brièvement sur le sujet à l’occasion d’un déplacement dans le Lot.

Quelles sont les pistes à exploiter ? En la matière, trois options s’offrent à l’exécutif :

- allonger la durée de la période d’activité, et donc retarder l’âge légal de départ à la retraite ;

- relever le montant des cotisations ;

- geler les pensions.

--> ACCÉDER AU SIMULATEUR DE RETRAITE GRATUIT

Quid du déficit des systèmes de retraite ?

Quoi qu’il en soit, le choix des initiatives à entreprendre devrait tenir compte des chiffres du déficit des systèmes de retraite, lequel a été revu à la baisse : 13 milliards d’euros en 2020, contre 25,4 milliards d’euros initialement prévus.

Les projections du Conseil d’orientation des retraites vont dans le sens d’une baisse progressive ou d’un équilibre du déficit sur les années à venir.

-

un taux de cotisation identique pour l’ensemble des actifs ;

-

une standardisation du système de réversion des pensions à hauteur de 70 % de la fraction de pension ;

-

l’instauration d’un âge pivot à 64 ans fonctionnant sur un système de décote/surcote

Principales mesures de la réforme des retraites

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Réforme des retraites : Etat des lieux et préparation du gouvernement

- Le

- Écrit par Stephane Duvignol

Réforme des retraites : état des lieux

Plus d’un an après son adoption à l’Assemblée nationale, le projet de loi instituant le système universel de retraites par points n’est jamais parvenu au Sénat, la pandémie de covid-19 étant passée par là.

Mais alors qu’Emmanuel Macron entame l’avant-dernière année de son mandat, la question de l’opportunité de cette réforme se pose. Faut-il relancer la machine ou simplement jeter aux oubliettes cette réforme ?

Ni l’un ni l’autre, à en croire le chef de l’exécutif qui s’est exprimé brièvement sur le sujet à l’occasion d’un déplacement dans le Lot.

Quelles sont les pistes à exploiter ? En la matière, trois options s’offrent à l’exécutif :

- allonger la durée de la période d’activité, et donc retarder l’âge légal de départ à la retraite ;

- relever le montant des cotisations ;

- geler les pensions.

Quid du déficit des systèmes de retraite ?

Quoi qu’il en soit, le choix des initiatives à entreprendre devrait tenir compte des chiffres du déficit des systèmes de retraite, lequel a été revu à la baisse : 13 milliards d’euros en 2020, contre 25,4 milliards d’euros initialement prévus.

Les projections du Conseil d’orientation des retraites vont dans le sens d’une baisse progressive ou d’un équilibre du déficit sur les années à venir.

-

un taux de cotisation identique pour l’ensemble des actifs ;

-

une standardisation du système de réversion des pensions à hauteur de 70 % de la fraction de pension ;

-

l’instauration d’un âge pivot à 64 ans fonctionnant sur un système de décote/surcote

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Retraite : Rectifier plus tôt une erreur dans le relevé de carrière

- Le

- Écrit par Stephane Duvignol

Pour modifier une erreur ou un oubli dans la prise en compte de la carrière pour la retraite de base, vous devez attendre vos 55 ans. Cette condition ne sera plus valable à partir du 1er juillet 2021. Il s’agit d’un premier changement avant la mise en place du nouveau service en 2022.

Préparer sa retraite, quel que soit son âge

Si vous avez décelé des erreurs sur votre relevé de carrière (oubli d’un job d’été par exemple), vous pouvez faire parvenir une demande de rectification à l’Assurance retraite en lui transmettant des pièces justificatives.

Sauf que, jusqu’ici, il faudrait attendre d’avoir 55 ans pour pouvoir procéder à cette démarche, c’est-à-dire quelque temps avant votre départ à la retraite. Mais ce ne sera bientôt plus le cas. En effet, à partir du 1er juillet 2021, la procédure va changer. Les moins de 55 ans pourront signaler une faute ou un oubli sur leur relevé de retraite.

Renaud Villard, directeur général de la Caisse nationale d’assurance-vieillesse (Cnav), garantit qu’« à compter de cette date, toute demande de régularisation de carrière sera traitée même pour les salariés trentenaires. Cependant, ces types de dossiers ne seront pas prioritaires ».

Une démarche simplifiée

La procédure à suivre pour régulariser une erreur sur le relevé de carrière va devenir plus simple. Un répertoire de carrière comportant plus de 7 milliards de données vient en effet d’être mis en place. Celui-ci contient toutes les informations sur le régime de base et le régime complémentaire des salariés du privé Agirc-Arrco. Il sera mis à la disposition des équipes en interne qui auront suivi une formation à partir du 1er semestre 2022.

Dès lors, l’adhérent pourra se rendre sur le site lassuranceretraite.fr, créer son espace personnel et procéder aux modifications de son répertoire de carrière (rajouter les petits emplois, valider les fiches de paie, etc.). De son côté, la CNAV recevra une notification sur l’outil de régularisation de carrière. Ensuite, elle procédera à une vérification puis à une validation des documents fournis comme preuve des rectifications.

Dans quelque temps, il sera alors possible pour les salariés de vérifier une erreur sur son relevé de retraite puis d’apporter immédiatement des modifications.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Plan d’épargne retraite (PER) : des résultats encourageants

- Le

- Écrit par Stephane Duvignol

À quelques mois de son deuxième anniversaire, le Plan d’épargne retraite (PER) affiche un bilan solide. « Il comptabilise 2,8 millions de souscripteurs pour 31,6 milliards d’euros d’encours », annonce le ministère de l’Économie et des Finances, alors que le gouvernement tablait sur 3 millions d’épargnants PER à l’horizon 2022. Il s’agit donc d’un succès avant l’heure compte tenu des chiffres communiqués. Qu’est-ce que le PER exactement ? Comment y souscrire et quels sont ses avantages ? Décryptage.

Les principales promotions 2025 pour l'ouverture d'un PER

| Assureur | Performance 2024** du Fonds Euros | Frais de versement | Promo à l’ouverture maximum | En savoir + | Demande de documentation |

|---|---|---|---|---|---|

| 4,50 % | 1,5 % maximum | RV avec un conseiller | voir l'offre | |

|

| Jusqu'à 4,65%* |

1% | Accès à l'offre banque privée | voir l'offre | |

|

| 2,30 % | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

|

| 2,30 % | 1 % maximum |

Jusqu'à 500 € Offerts* |

voir l'offre | |

|

|

Jusqu'à 4 %* | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

* Détails des conditions de l'offre et des autres frais sur les sites partenaires ou sur la page produit "Voir l'offre"

** Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Les performances passées ne présagent pas des performances futures

Zoom sur le PER

Ouvert à tous les statuts professionnels, le PER a été créé par la Loi Pacte du 11 avril 2019 pour remplacer tous les produits d’épargne retraite existants (Perp, contrat Madelin, Perco, CRH, COREM, etc.).

Cette épargne à long terme permet d’économiser pendant votre vie active pour obtenir, à partir de l’âge de retraite, un complément de revenus sous forme de rente ou de capital.

La souscription à un PER individuel s’effectue auprès d’un établissement financier (banque) ou d’un organisme d’assurance, avec la possibilité de transférer son épargne retraite depuis un ancien produit, par exemple le PERP, vers le nouveau plan d’épargne retraite.

En ce qui concerne la fiscalité, les versements effectués sur un PER individuel au cours d’une année sont déductibles des revenus imposables de cette année, dans la limite d’un certain plafond.

Un engouement croissant des épargnants pour le PER

Malgré la conjoncture économique morose - crise sanitaire oblige - de nombreux épargnants se sont laissé séduire par le PER et ses attributs pluriels, à savoir :

- un cadre fiscal avantageux ;

- la possibilité de choisir les modalités de versement de ses fonds à la sortie ;

- la possibilité de débloquer l’épargne de façon anticipée en cas de circonstances exceptionnelles, telles que le décès du conjoint, le surendettement ou l’achat de la résidence principale.

Quoi qu’il en soit, la bonne dynamique du PER est loin de s’estomper. Selon le dernier rapport de la Fédération française de l’assurance, la courbe de progression de ce nouveau plan d’épargne retraite suit une trajectoire ascendante.

Rien que sur le premier trimestre 2021, près de 74 000 nouveaux assurés ont été enregistrés, pour un montant total de plus de 1 milliard d’euros.

En savoir plus sur le PER - Plan Épargne Retraite

Comparatif et simulateurs des meilleurs PER

Analyser les PER pour faire des bons choix d’épargne retraite

La fiscalité et l’avantage du PER pour défiscaliser en épargnant

Transférer son épargne vers un PER

- Transferer un Madelin vers un PER

- Transferer un PERP vers un PER

- Transferer une assurance vie vers un PER

- Transferer un article 83 vers un PER

Les principaux PER du marché Français en 2024 - Plan Epargne Retraite

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

Souscrire une assurance-vie pour son enfant : pourquoi et comment

- Le

- Écrit par Stephane Duvignol

De bonnes raisons de souscrire une assurance-vie pour un enfant

Une assurance-vie pour un enfant mineur est un produit d’épargne servant à lui constituer un capital sur le long terme. Elle permet notamment :

- D’approvisionner le compte de façon progressive et sans plafond ;

- De bénéficier d’un rendement plus attractif que le livret A ;

- De profiter d’une réduction d’impôts après 8 ans de détention sur les plus-values réalisées (un abattement allant de 4 600 à 9 200 euros).

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023* |

Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

3,5 % | |||

| Jusqu'à 4,10 % sous conditions |

4,10 % | Jusqu'à 1000 € offerts | En savoir plus | |

| 4,45 % | 4,65 % | En savoir plus | ||

| Entre 2,5 % et 18,6 % |

Entre 2,5 % et 19,6 % |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 3,00 % | 3,00 % | Bonus 1,10 % sous conditions | Ensavoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

Quel âge pour ouvrir un contrat d’assurance-vie ?

Ce sont les parents qui ouvrent le contrat d’assurance-vie et qui en assurent la gestion jusqu’à ce que l’enfant atteigne l’âge adulte.

- L’approbation et la signature des deux parents sont obligatoires pour les enfants de moins de 12 ans ;

- L’approbation et la signature des deux parents, ainsi que le consentement de l’enfant sont exigés pour les mineurs de plus de 12 ans.

Pour quel type d’assurance-vie opter ?

Pour optimiser le rendement de l’assurance-vie de votre enfant, choisissez un contrat multisupport constitué de fonds en euros et d’unités de compte.

Au moment de la souscription, assurez-vous que le capital soit investi dans les organismes de placements collectifs, dans des supports diversifiés sur les marchés monétaires, actions et obligataires ou encore dans des secteurs économiques et géographiques variés.

Il est aussi conseillé de se tourner vers les contrats présentant un minimum de frais d’entrée et de frais de gestion annuels. Les arbitrages et options de gestion doivent être gratuits.

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Mieux comprendre la revalorisation des petites retraites en 3 points

- Le

- Écrit par Stephane Duvignol

Mesure inscrite dans le cadre de la réforme des retraites, la revalorisation des petites retraites est effective depuis le 1ᵉʳ septembre 2023. Qui est concerné ? Quel montant ? Voici un résumé en 3 points pour mieux comprendre cette mesure.

4,7 millions de retraités touchent une petite retraite

Selon les chiffres de la CNAV, 33 % des retraités de droit direct perçoivent le MICO (minimum contributif) au 31 décembre 2022. Cela représente 4,7 millions de retraités dont presque la moitié de femmes. Ce sont précisément ces catégories de pensionnés qui sont concernés par la revalorisation des petites retraites.

Le MICO est un complément attribué aux retraités percevant une petite retraite de base.

Qui sont les retraités qui touchent de faibles pensions ?

Dans les détails, les retraités qui perçoivent des petites retraites sont :

- des femmes, notamment du fait de la maternité ;

- des salariés avec une carrière incomplète : cessation d’activité précoce à cause d’une maladie ou encore une entrée tardive sur le marché de l’emploi ;

- des indépendants ;

- des conjoints collaborateurs d’exploitants agricoles.

Ce que dit la réforme

Si vous avez pris votre retraite avant le 31 aout 2023, et si vous bénéficiez du MICO, alors votre pension est revalorisée de 100 € brut par mois à compter du 1ᵉʳ septembre 2023.

Il faut pour cela :

- avoir cotisé au moins 120 trimestres ;

- justifier d'une pension à taux plein.

Si vous ne justifiez pas d'une carrière complète, cette revalorisation sera calculée au prorata du nombre de trimestres validé.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Fonds ISR : de quoi s’agit-il ?

- Le

- Écrit par Stephane Duvignol

Avec près de 800 fonds recensés en 2020, le marché des fonds ISR (investissement socialement responsable) est en pleine expansion. L’investissement socialement responsable, qui consiste à intégrer des critères sociaux et environnementaux dans ses choix d’investissement, contribue à une économie plus responsable, écologiquement et socialement.

Investir dans les fonds ISR, c’est donc placer ses capitaux dans des actions ou obligations d’entreprises non pas vouées exclusivement à la performance financière, mais qui valorisent plutôt des critères extrafinanciers, comme le respect de l’environnement, la bonne gouvernance, le commerce équitable.

Investir dans un fonds ISR : comment s’y prendre ?

Les particuliers ont la possibilité de souscrire à un fonds ISR via différents produits financiers – contrat d’assurance-vie, plan d’épargne retraite, compte-titres, etc. – disponibles auprès des banques, des assureurs ou de leurs conseillers financiers.

En ce qui concerne le mode de sélection de son fonds ISR, il existe plusieurs approches et stratégies. Les fonds à stratégie thématique permettent d’investir dans les entreprises, dont les activités sont en lien avec le développement durable (énergies vertes, lutte contre le réchauffement climatique, etc.).

À l’inverse, la stratégie de l’exclusion va écarter les structures qui ne respectent pas les critères ISR, telles que les industries extractives ou celles de l’armement.

Une approche intéressante, l’impact investing, fait la part belle aux entreprises qui créent des impacts environnementaux et sociaux positifs tout en générant un rendement financier appréciable.

À noter que les fonds labellisés ISR certifient les fonds, dont la gestion prend systématiquement en considération des critères Environnementaux, Sociaux et de Gouvernance (ESG).

Investir dans les fonds ISR : ce qu’il faut retenir

Afin de sécuriser votre investissement, prenez le temps de bien cerner les particularités du fonds ISR que vous aurez choisi. Pour ce faire, étudiez minutieusement le Document d’informations clés qui devrait vous être remis par la société de gestion proposant le fonds.

La diversification est essentielle et soyez attentif aux frais prélevés par le fonds pour éviter toute mauvaise surprise.

Les 5 contrats d'assurance-vie sélectionnés par Retraite.com

| Courtier/Contrat | Performances 2023* |

Performances 2024* |

Offre promotionnelle** | Demande de documentation |

| 3,5 % 100 % sécurisé en fonds Euros |

3,5 % | |||

| Jusqu'à 4,10 % sous conditions |

4,10 % | Jusqu'à 1000 € offerts | En savoir plus | |

| 4,45 % | 4,65 % | En savoir plus | ||

| Entre 2,5 % et 18,6 % |

Entre 2,5 % et 19,6 % |

RDV personnalisé avec un conseiller |

En savoir plus | |

| 3,00 % | 3,00 % | Bonus 1,10 % sous conditions | Ensavoir plus |

* Taux net de frais de gestion, hors prélèvements sociaux et fiscaux

**Offres sous conditions à valider sur la page de l'assureur/courtier

En savoir plus sur l'assurance vie

- Les frais en assurance vie

- Flat tax et assurance vie

- La fiscalité en assurance vie

- Rachat d'un contrat d'assurance vie

- Demander une avance sur mon contrat d'assurance vie

- Transfert d'un contrat d'assurance vie

- Assurance vie ou PER pour préparer votre retraite ?

- Transférer une assurance vie vers un PER

- Les contrats d'assurance vie en Euro

- Les contrats d'assurance vie en unité de compte

- Les contrats Euro-croissance

- Les avantages de la gestion pilotée

- La gestion pilotée en assurance vie multisupport

- DSK-NSK : contrats d’assurance-vie en actions

- Succession et assurance vie

- Désigner un bénéficiaire en assurance vie

- Récupérer les fonds de l'assurance vie d'un proche en cas de décès

- Quelle garantie en cas de faillite de l'assureur : Le FGAP

Zoom sur le service « Veiller sur mes parents » de La Poste

- Le

- Écrit par Stephane Duvignol

Des visites régulières pour préserver le lien social

Ces visites à domicile sont réalisées par le facteur suivant la fréquence hebdomadaire convenue avec les souscripteurs. Ces derniers décident également des jours de passage. La rencontre est l’occasion de s’enquérir de l’état de santé et éventuels desiderata du senior concerné, et de manière générale, échanger sur des sujets généraux ou des thématiques qui l’intéressent.

À l’issue de la visite, la famille reçoit un rapport sur son déroulement et le cas échéant, des requêtes de leur parent. Ils sont également avertis si le bénéficiaire était absent ou n’a pas voulu ouvrir à son visiteur. Toutes ces informations sont transmises instantanément grâce à l’application mobile dédiée « Veiller sur mes parents ».

Il est également possible de doter le bénéficiaire du service d’un dispositif relié à une plateforme de veille et d’assistance. Des opérateurs sont joignables de jour comme de nuit, y compris les week-ends et jours fériés et préviennent les proches ou appellent les secours en cas de problème. En outre, le centre fournit les coordonnées de professionnels pouvant assurer un dépannage rapide pour les petits tracas du quotidien. Ces services sont opérés en partenariat avec Europ Téléassistance.

La souscription au service

Souscrire au dispositif « Veiller sur mes parents » peut se faire de deux manières : via le site internet dédié ou par téléphone du lundi au samedi.

- Les clients s’accordent sur le rythme des visites par semaine (une, deux, quatre, six), ainsi que les jours.

- Les proches communiquent le nom et les coordonnées des contacts de proximité que les opérateurs du centre doivent alerter en situation d’urgence. Il doit s’agir de personnes de confiance (membres de la famille, amis, voisins) qui résident à moins d’un quart d’heure de l’adresse du senior et qui peuvent intervenir si nécessaire.

- Le facteur s’occupe de l’installation et de la vérification du bon fonctionnement de l’équipement connecté à la plateforme d’assistance.

- Outre le compte-rendu détaillé de la visite envoyé par le facteur après chaque visite, les proches peuvent préciser le type de notifications à faire parvenir aux contacts de proximité et dans quelles circonstances.

Un service particulièrement utile durant le confinement

« Veiller sur mes parents » a été d’une aide précieuse pour les familles pendant les périodes de confinement dues à la crise sanitaire, les proches n’ayant pu se rendre au domicile de leurs aînés. De plus, La Poste a choisi de ne pas facturer le service. Les bénéficiaires ont pu indiquer le jour de la semaine qui les arrange pour recevoir le facteur.

Un appel de confirmation est passé avant chaque rencontre hebdomadaire afin de s’assurer de la disponibilité et de l’envie du client de s’entretenir avec le facteur. S’il n’est pas disposé à accueillir des tiers chez lui, le rendez-vous peut se dérouler par téléphone. En l’absence de réponse à l’appel téléphonique, le facteur se déplace pour s’assurer que le client se porte bien et n’a besoin de rien.

À chaque visite, le facteur s’engage à se plier à un protocole sanitaire afin de garantir la sécurité du senior : respect des règles de distanciation, port d’un masque de protection, utilisation de gel hydro-alcoolique.

En savoir plus sur les aides sociales

- L'APA : Allocation Personnalisée d'Autonomie

- L'ASPA : Allocation de solidarité aux personnes agées

- L'allocation veuvage et la pension de réversion

- RSA et retraite

- Les aides PCH et AAH pour les personnes hadicapées

- L'ASI : Allocation supplémentaire d'invalidité

- La CSS : La complémentaire Santé Solidaire

- ARDH : Aide au Retour à Domicile après Hospitalisation

- Les aides versées par les Caisses de retraite

- ASH : Aide Sociale à l'Hébergement des personnes agées

- Les aides pour installer une téléassistance

- Les aides pour le maintien à domicile

- Les aides pour les prestations de ménages

- Les aides financières pour le jardinage

- Les aides pour les Personnes à Mobilité Réduite - PMR pour une automobilile

Retraites : le déficit global en baisse de moitié

- Le

- Écrit par Stephane Duvignol

Dans son dernier rapport, le Conseil d’orientation des retraites (COR) avance un déficit global des retraites à 13 milliards d’euros en 2020, contre les 25,4 milliards d’euros initialement prévus. Une amélioration devrait toutefois se confirmer en 2021, selon ses projections.

Que dit le rapport du COR ?

Promesse de campagne d’Emmanuel Macron en 2017, la réforme des retraites revient sur le devant de la scène après plus d’un an de suspension, pandémie oblige.

Dans son nouveau rapport, le Conseil d’orientation des retraites, l’organe pluraliste en charge d’étudier la question de la retraite en France, a revu à la baisse le déficit global du système de retraite en 2020.

Sous l’effet d’une « contraction moins forte que prévu » du PIB, le besoin de financement s’est élevé à 18 milliards d’euros, soit 0,8 % du PIB, et à 13 milliards d’euros, en intégrant le transfert exceptionnel de 5 milliards d’euros provenant du Fonds de réserve des retraites (FRR), avance le COR.

Dans les détails, le solde dépenses-recettes a bondi de 0,3 point l’année dernière et devrait s’établir à 0,1 point en 2021, pour un déficit compris entre 7 et 10 milliards d’euros.

Interrogé sur ce rapport à l’occasion d’un déplacement dans le Lot, Emmanuel Macron a reconnu que les chiffres étaient mauvais et promis de nouvelles concertations entre les différents acteurs pour trouver des axes d’amélioration.

Réforme des retraites : quel avenir ?

L’épineuse question de la réforme de la retraite est loin d’être close en France où l’exécutif souhaite se réapproprier les débats, Emmanuel Macron ayant d’ailleurs mandaté son secrétaire d’État de relancer ce chantier.

Plusieurs pistes sont à l’étude, entre autres :

- Supprimer les régimes spéciaux, avec une réforme qui ne concernerait que les nouveaux entrants.

- Repousser l’âge légal de départ à la retraite à 64 ans, contre 62 ans actuellement.

- Allonger la durée de cotisation avec l’objectif ambitieux d’engranger chaque année 20 à 25 milliards d’euros d’économies.

- Accélérer la réforme Touraine : initiée en 2014, celle-ci prévoit d’augmenter les annuités nécessaires pour bénéficier d’une retraite à taux plein, et d’atteindre les 43 annuités en 2035.

Principales mesures de la réforme des retraites

- Comprendre la réforme

- Réforme des retraites : Tout ce qui change au 1ᵉʳ septembre 2023

- Analyse d'un cas avant et après la réforme

- Contenu du texte définitif applicable au 1ᵉʳ septembre 2023

- Calcul de l'âge de départ

- Déterminer et comprendre l'âge de départ à la retraite

- Majoration de 5 % dès le premier enfant : Explication sur ce projet de la réforme

- Rachat de trimestres et reforme des retraites. Quel intérêt ?

- La pension de réversion dans la réforme des retraites

- Cumul emploi retraite : Explications

- Cumul emploi retraite : Ce qui change avec la réforme des retraites

- Retraite progressive : Explications

- Retraite progressive : Ce qui change avec la réforme des retraites

- La fin des régimes spéciaux

Âge de départ à la retraite avec la Réforme

Spécificités de la réforme

Les salariés du secteur privé partent à la retraite à 62,8 ans

- Le

- Écrit par Stephane Duvignol

Une nouvelle hausse de l’âge moyen de départ à la retraite

La Caisse nationale d’assurance-vieillesse a versé plus de 63 500 allocations de solidarité aux retraités modestes.

Les retraités ayant eu une carrière complète plus avantagés

Le montant de la pension mensuelle de base pour les hommes s’est élevé à 1 252 euros, contre 997 euros pour les femmes, soit une moyenne de 1 126 euros. Il est effectif pour les retraités concernés par une carrière complète au régime général. Le fait est que seulement 49 % des retraités ont eu une carrière complète.

En savoir plus sur l'âge de la retraite

- Calculer l'âge de votre retraite

- L'âge legal de la retraite

- Âge pivot dans la réforme des retraites : Les gagnants et les perdants

- L'age à taux plein pour sa retraite

- Prendre sa retraite à 60 ans

- Conditions pour prendre sa retraite anticipée

- Comprendre les trimestres retraite

- Réforme des retraites et âge pivot à 64 ans

- Préparer sa retraite entre 27 et 45 ans

- Préparer sa retraite entre 45 et 55 ans

- Préparer sa retraite entre 55 et 67 ans

Les chiffres encourageants du PER

- Le

- Écrit par Stephane Duvignol

connait un succès croissant auprès des assurés.")

Un placement prometteur

Le PER a de l’avenir. Un très bel, à en croire Franck Le Vallois, directeur général de la Fédération française de l’assurance, qui avance des chiffres record depuis le lancement du produit : 1,4 million d’assurés recensés et des encours s’élevant à 18 milliards d’euros fin mars.

Les principales promotions 2025 pour l'ouverture d'un PER

| Assureur | Performance 2024** du Fonds Euros | Frais de versement | Promo à l’ouverture maximum | En savoir + | Demande de documentation |

|---|---|---|---|---|---|

| 4,50 % | 1,5 % maximum | RV avec un conseiller | voir l'offre | |

|

| Jusqu'à 4,65%* |

1% | Accès à l'offre banque privée | voir l'offre | |

|

| 2,30 % | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

|

| 2,30 % | 1 % maximum |

Jusqu'à 500 € Offerts* |

voir l'offre | |

|

|

Jusqu'à 4 %* | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

* Détails des conditions de l'offre et des autres frais sur les sites partenaires ou sur la page produit "Voir l'offre"

** Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Les performances passées ne présagent pas des performances futures

Le succès du PER décortiqué

Dispositif d’épargne à long terme issu de la réforme de l’épargne retraite, le PER se décline sous 3 formes :

- le PER individuel ;

- le PER d’entreprise collectif ;

- le PER d’entreprise obligatoire.

Une belle réussite qui est due en grande partie à la souplesse du produit, les épargnants ayant la possibilité de récupérer le capital épargné de manière anticipée avant l’âge de la retraite.

À titre indicatif, le PER vous permet d’accumuler une épargne pendant votre vie active pour compléter vos revenus au moment de la retraite, sous forme de rente ou de capital.

Vous pouvez y souscrire à titre individuel auprès d’un établissement bancaire, d’un assureur ou d’un courtier. Il peut également être mis en place par l’employeur pour le compte de l’ensemble de ses salariés.

Sur le plan fiscal, les sommes versées sur un PER individuel au cours d’une année ouvrent droit à une déduction du revenu brut global, dans la limite d’un plafond global fixé pour chaque membre du foyer fiscal.

Les principales promotions 2025 pour l'ouverture d'un PER

| Assureur | Performance 2024** du Fonds Euros | Frais de versement | Promo à l’ouverture maximum | En savoir + | Demande de documentation |

|---|---|---|---|---|---|

| 4,50 % | 1,5 % maximum | RV avec un conseiller | voir l'offre | |

|

| Jusqu'à 4,65%* |

1% | Accès à l'offre banque privée | voir l'offre | |

|

| 2,30 % | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

|

| 2,30 % | 1 % maximum |

Jusqu'à 500 € Offerts* |

voir l'offre | |

|

|

Jusqu'à 4 %* | 0 % | Jusqu'à 500 € Offerts* |

voir l'offre | |

* Détails des conditions de l'offre et des autres frais sur les sites partenaires ou sur la page produit "Voir l'offre"

** Taux net de frais de gestion, hors prélèvements sociaux et fiscaux.

Les performances passées ne présagent pas des performances futures

Les principaux PER du marché Français en 2024 - Plan Epargne Retraite

- PER AG2R La Mondiale - Ambition Retraite

- PER Allianz

- PER Altaprofits

- PER AFER Retraite individuelle

- PER AGEAS - PER ZEN

- PER AGIPI - FAR PER

- PER Ampli Mutuelle - PER Liberté

- PER ASAP FAPES

- PER Assurance vie.com - PER Évolution

- PER Abeille Assurances Retraite Plurielle

- PER AXA - Ma retraite

- PER Banque Populaire

- PER BNP Paribas Multiplacement

- PER CARAC

- PER CARDIF

- PER CARAVEL

- PER Crédit Agricole

- PER Epargnissimo

- PER ERES

- PER GAN "Nouvelle vie"

- PER GAN Eurocourtage - Galya Retraite Individuelle

- PER GARANCE Mutuelle "Sérénité"

- PER Generali "La retraite"

- PER Gresham Banque Privée "Concordances

- PER La France Mutualiste - LFM PER Form

- PER La Medicale - PERennité

- PER Intential - Liberalys Retraite

- PER La Banque Postale

- PER LCL

- PER Le conservateur

- PER LINXEA

- PER MAAF Winalto Retraite

- PER MACIF Multi Horizon Retraite

- PER MAIF

- PER MACSF

- PER Matmut - Complice Retraite

- PER MMA - Signature PER

- PER M de MeilleurPlacement

- PER Mes Placements - Ma solution PER

- PER MIF

- PER Mypension

- PER Nalo

- PER Optimum vie - Strategie euro prestige

- PER ORADEA - PrimoPER

- PER Mes-Placements

- PER Placement-direct

- PER Patrimea

- PER Préfon

- PER SMA

- PER Sogécap Acacia

- PER Suravenir

- PER Spirica - Version Absolue Retraite

- PER Swisslife

- PER Swisslife Assurance et Patrimoine - Perfutura

- PER UMR

- PER Yomoni

Hommes et femmes sont inégaux devant la retraite

- Le

- Écrit par Stephane Duvignol

Selon les résultats du rapport « Les Retraités et les retraites » édition 2021 de la Drees, la pension mensuelle versée aux retraités français s’élevait à 1 503 euros bruts en 2019. Cette moyenne masque cependant de profondes inégalités entre les hommes et les femmes. Si les premiers percevaient 1 924 euros, les secondes ne touchaient que 1 145 euros, soit un écart de 40,5 %.

Inégalité de pension entre hommes et femmes : l’écart s’est réduit en 15 ans

Bien que l’inégalité perdure, la situation semble s’être un peu améliorée au cours des quinze dernières années : l’écart de pension entre les hommes et les femmes est en effet passé de 50 % en 2004 à 40,5 % en 2019.

Selon la Drees (Direction de la recherche, des études, de l’évaluation et des statistiques), cette amélioration s’explique principalement par le taux d’activité des femmes qui a progressé sur la même période et par la hausse de leur niveau de qualification.

En ce qui concerne les retraites de réversion (fractions des pensions du conjoint décédé que le survivant peut percevoir à vie, sous conditions), l’écart était de 28,1 % en 2019, contre 35,4 % en 2004. Le montant de la pension versée aux femmes s’élevait alors à 1 399 euros, contre 1 947 euros pour les hommes.

Dans ce cas-ci, les femmes bénéficiaires de réversion sont avantagées. Cette différence s’explique entre autres par l’espérance de vie élevée des femmes ainsi que par le plafond de ressources plus faible pour les veuves par rapport aux veufs pour accéder à la réversion.

Fonctionnaires : une disparité moins importante

D’après toujours l’étude de la Drees, un écart de 55 % a été relevé dans le régime de retraite complémentaire des salariés de l’Agirc-Arrco.

En ce qui concerne le régime de retraite de base des artisans et commerçants, la différence entre le montant des pensions hommes-femmes est de 43 %.

Pourtant, elle est seulement de 10 % pour le régime des fonctionnaires territoriaux et hospitaliers et de 14 % pour le régime de la fonction publique de l’État.

L’INED (Institut national d’études démographiques) avance une hypothèse pour expliquer cette différence. Selon cette structure, les femmes retraitées fonctionnaires ont eu une carrière moins découpée comparées aux femmes salariées du privé. Elles sont donc moins pénalisées dans le calcul du salaire de référence.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

Retraites : Nombre d’erreurs en hausse en 2020

- Le

- Écrit par Stephane Duvignol

Le rapport récemment publié par la Cour des comptes fait état d’une augmentation du nombre d’erreurs constaté sur les retraites de base des nouveaux pensionnés en 2020. Alors que le ratio d’anomalies était de 1 sur 7 en 2019, il est passé à 1 sur 6 l’an dernier. D’après les magistrats, l’impact financier de ces incidents jusqu’au décès des allocataires va atteindre 1,6 milliard d’euros, contre 1,1 milliard en 2019.

Trois points clés concernés par la multiplication des dysfonctionnements

Près de la moitié des incohérences relevées (49,5 %) portent sur la carrière (oubli d’une période d’activité ou de chômage).

Deux autres volets sont concernés par les problèmes identifiés pour 2020 :

- la pension de réversion,

- les modifications relatives aux majorations du minimum contributif, qui correspondent à la pension minimale à laquelle ont droit les assurés ayant validé au moins 120 trimestres au régime général et qui perçoivent de faibles montants.

Les régions ne sont pas égales face à ces fautes. D’après la Cour des comptes, au moins une irrégularité a été relevée sur 20 % des retraites mises en paiement pour la première fois en 2020 par la Cnav d’Île-de-France, ainsi que par les Caisses d’assurance retraite et de santé au travail (Carsat) du Languedoc-Roussillon, des Hauts-de-France et du Sud-Est.

Poids en hausse des anomalies liées aux retraites des travailleurs indépendants

La Cour des comptes accorde une attention particulière à la situation des non-salariés. Elle souligne les lacunes dans la prise en compte des cotisations versées par cette catégorie d’actifs pour leur retraite. La faille serait due à la récence du basculement vers le régime général du recouvrement de ces cotisations.

En effet, rappelons que ces opérations qui relevaient auparavant des ex-caisses locales déléguées pour la Sécurité sociale des travailleurs indépendants et de la caisse nationale sont gérées par la branche vieillesse depuis le 1er janvier 2020. La Cour des comptes estime que l’intégration des applications de gestion de ce nouveau public dans le système d’information a fait grimper de 33 % le nombre d’erreurs déclarées l’an dernier. Ce phénomène a ainsi nettement contribué à la croissance générale des carences.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

Les 5 points clés du rapport sur les retraités et les retraites

- Le

- Écrit par Stephane Duvignol

Le service statistique du ministère de la Santé et des Solidarités (Drees) vient de publier la dernière édition de son étude sur « Les retraités et les retraites ». Cinq enseignements sont à tirer de ces chiffres relatifs à l’année 2019.

Baisse de la pension moyenne nette mensuelle

Entre fin 2018 et fin 2019, la moyenne pour la pension brute de droit direct (excluant la réversion) a reculé de 1,1 % en euros constants, s’établissant à 1503 euros. La faible revalorisation des pensions au 1er janvier 2019 dans les régimes de base (0,3 %), nettement en deçà de l’inflation, explique cette diminution. Désormais, les retraités résidant en France ne perçoivent plus que 1 393 euros nets par mois, mais leur niveau de vie médian reste plus élevé que celui des Français à l’échelle nationale.

Poids croissant des retraites pour la Sécurité sociale

En 2019, l’organisme de protection sociale a versé 328 milliards d’euros de pension, somme qui représente 13,5 % du PIB. 16,7 millions de personnes âgées vivant en France ou à l’étranger en ont bénéficié. Si leur nombre a augmenté de 301 000 sur un an, les départs en retraite (720 000) ont été moins nombreux par rapport à 2018 (749 000). Cette baisse est due aux réformes concernant le report de l’âge légal d’ouverture des droits à 62 ans et le passage de l’âge d’annulation de la décote de 65 à 67 ans.

Nouveau relèvement de l’âge conjoncturel de départ

Comme chaque année depuis 2010, l’âge moyen de départ à la retraite a encore reculé, atteignant 62 ans et 2 mois en 2019 pour les pensionnés ayant leur résidence dans l’Hexagone. Les hommes partent plus tôt (61 ans et 11 mois) que leurs homologues féminins (62 ans et 6 mois). Près d’une personne sur 3 (31 %) ayant 61 ans a déjà liquidé ses droits, alors que chez les plus de 65 ans, 15 % sont encore actives.

Application du système de bonus/malus de l’Agirc-Arrco

50 % des nouveaux retraités ont subi le malus Agirc-Arrco sur leur retraite complémentaire, réduisant leur pension de 10 % pendant trois ans s’ils partent avant 63 ans, même en ayant validé l’intégralité des trimestres donnant droit à une retraite à taux plein. En revanche, le report d’une seule année donne droit à une pension complète. Enfin, la poursuite de l’activité après 64 ans est récompensée par un bonus de 10 % pour 8 trimestres de travail supplémentaires, et respectivement 20 % et 30 % pour un prolongement de 12 et 16 trimestres.

Augmentation de 5,9 % du nombre d’allocataires du minimum vieillesse

Rappelons que cette aide appelée « allocation supplémentaire vieillesse » (ASV) ou « allocation de solidarité aux personnes âgées » (Aspa) visent à compléter les revenus des seniors afin d’atteindre un certain seuil mensuel, fixé à 868 euros et 1 348 euros respectivement pour une personne seule et pour un couple. Cet accroissement en 2019 est principalement attribué à la revalorisation du barème réalisée par l’État pour toucher un plus large public.

En savoir plus sur le calcul de votre retraite

- Simulation gratuite de votre retraite

- Calcul retraite des salariés du secteur privé

- Calcul retraite des salariés cadres

- Calcul retraite des fonctionnaires

- Calcul des prelevements des pensions retraite

- Simulation de retraite

- Calcul retraite par metiers

Préparer sa retraite

L’importance de vérifier son relevé de carrière pour les futurs retraités

- Le

- Écrit par Stephane Duvignol

Pour les futurs retraités, connaitre le montant de leur pension constitue une préoccupation majeure. Il est d’ailleurs crucial d’anticiper ce moment en vérifiant les informations communiquées par les caisses. En cas d’erreur ou d’oubli, une correction deux ou trois ans avant la liquidation des droits évite les anomalies ultérieures susceptibles de léser financièrement les nouveaux pensionnés.

L’information du futur retraité concernant ses droits

Juste après son 55e anniversaire, tout salarié qui a cotisé pour sa retraite reçoit par courrier un document appelé « Estimation indicative globale » ou EIG envoyée par la Caisse de retraite et de santé au travail (Carsat).

Celui-ci détaille le montant brut de ses futures pensions de retraite de base et complémentaire lorsqu’il aura atteint l’âge légal de départ à la retraite (62 ans), puis pour chaque année jusqu’à ses 67 ans. Il peut également accéder à ces informations sur le site internet Info Retraite via la rubrique « Mon compte retraite ». À partir de ce mois de juin, les estimations affichées tiennent compte des cotisations 2020.

Les sommes qui y figurent sont calculées sur la base des données fournies à la Carsat par les entreprises, la Sécurité sociale, la Caisse d’Allocations Familiales et Pôle Emploi. Cependant, il ne s’agit que de projections. En effet, lorsque la première EIG est établie, la caisse présume que la situation professionnelle de l’assuré va rester stable jusqu’à ses 62 ans. Les montants peuvent donc changer dans l’éventualité d’une période de chômage, d’un arrêt de travail de longue durée dû à la maladie, du passage au temps partiel, etc.

Les caisses ne s’engagent effectivement que sur les sommes indiquées dans la lettre de notification remise au travailleur juste avant son départ à la retraite.

Les points clés à vérifier sur le relevé de carrière

Cela explique l’importance d’un contrôle minutieux du relevé individuel de situation annexé à l’EIG. Il précise le nombre de trimestres acquis et le salaire brut pour chaque année de cotisation. Plus de la moitié des incohérences portent sur la carrière, c’est-à-dire la non-comptabilisation de certaines périodes d’activité ou d’inactivité. Les points suivants méritent par conséquent la plus grande vigilance :

-

La prise en compte des 8 trimestres par enfant pour les femmes (la majoration est indiquée en fin de tableau).

-

La mention du nombre de trimestres validés au titre du service national pour les hommes à la ligne « militaire ».

-

La présence éventuelle d’anomalies dans la colonne « Revenus » du tableau, par exemple une baisse de salaire inexpliquée ou un « trou » (moins de 4 trimestres acquis sur un an).

-

Les périodes d’interruption de carrière pour un motif potentiellement éligible à l’ouverture de droits à la retraite : éducation d’un enfant, soin d’un proche malade ou en situation de handicap, incarcération, poursuite de carrière à l’étranger, chômage non indemnisé.

Il est possible de solliciter l’accompagnement des organismes partenaires de la Cnav comme les Points d’information médiation multiservices (PIMMS) ou encore les Maisons de services au public. En outre, des associations comme SOS Cipav ou Cipav info fournissent une aide en cas de litiges avec la Cipav.

Les avantages de retraite des aidants pour les salariés du privé

- Le

- Écrit par Stephane Duvignol

L’accompagnement d’un enfant handicapé

L’accompagnement d’un adulte

- Adulte handicapé

- Parent dépendant

- Un autre proche

Près de 50 % des retraités de l’Agirc-Arrco malusés en 2019

- Le

- Écrit par Ludovic Herschlikovitz

En 2019, environ la moitié des retraités affiliés à l’Agirc-Arrco ont subi une minoration sur le montant de leur pension. Le 1er janvier 2019, la caisse de retraite Agirc-Arrco a mis en place un système de minoration provisoire de pension pour tous les départs à l’âge du taux plein. Plus de 180 000 retraités ont été concernés par ce dispositif.

Un dispositif pour encourager les travailleurs à rester actifs plus longtemps

Le jeudi 20 mai 2021, la Direction de la recherche, des études, de l’évaluation et des statistiques (Drees) a publié son rapport annuel sur les retraités.

Celui-ci révèle que, pour la première année d’application du bonus-malus, près de la moitié des retraités affiliés à Agirc-Arrco ont perçu une pension complémentaire minorée de 10 % en 2019.

À titre d’information : ce bonus/malus, également appelé « coefficient de solidarité », a pour but d’encourager les salariés du secteur privé à rester actifs le plus longtemps possible. Ainsi, si ces derniers demandent la liquidation de leur retraite complémentaire à la date à partir de laquelle ils bénéficient du taux plein, leur pension sera minorée de 10 % pendant trois ans.

En revanche, s’ils décident de retarder leur départ d’un an, la minoration ne sera plus effective. Si la date de départ à la retraite est repoussée de deux ans, ils auront droit à un bonus de 10 % sur la retraite complémentaire pendant toute une année. La majoration passe à 20 % pour un report de trois ans, puis 30 % pour quatre ans.

Il est à noter que ce dispositif s’applique aux personnes nées après 1956.

Quel bilan peut-on tirer de ce dispositif ?

Pour rappel, le but de ce dispositif était de changer les comportements de départ à la retraite des Français.

En 2020, les prévisions sur les économies réalisées par le régime ont atteint les 500 à 700 millions d’euros. Aussi, il est à se demander si cette mesure avait réellement eu les effets escomptés.

Selon la direction du Trésor en 2016, deux salariés sur trois partiraient à la retraite à l’âge du taux plein bien qu’ils seront malusés. Ce nouveau système permet de repousser le départ à la retraite de 1,2 mois en moyenne.

Pour la première année de lancement du dispositif, près de 370 000 personnes étaient prises en compte. 49 % d’entre elles ont été concernées par une minoration. Les coefficients minorants ont été annulés sur 29 %.

Pendant la mise en place du système, les principes d’exonération ont en effet tout de suite été appliqués. En revanche, pour les personnes parties à la retraite pour cause d’invalidité ou d’inaptitude, le malus ne prend pas effet. Il en est de même pour les nouveaux retraités exonérés de CSG ou Contribution sociale généralisée.

- 13 % de ces personnes ayant repoussé leur départ à la retraite d’au moins 8 trimestres après la date d’obtention du taux plein n’ont été soumis ni au bonus ni au malus.

- 8 % ne sont pas concernées par le dispositif puisqu’elles ont cessé toute activité professionnelle avant l’âge du taux plein. Avec la décote à vie appliquée sur leur retraite de base, le coefficient minoritaire ne s’appliquera pas sur leur pension.

- Le reste, soit 1 % des retraités en 2019, a profité de majoration sur leur pension.

Selon Frédéric Sève, secrétaire national de la CFDT, « ces résultats n’ont rien de surprenant. Nous savions dès le départ que le nouveau dispositif ne s’appliquerait que sur la moitié des nouveaux retraités. De plus, rien ne permet de déterminer si les 13 % ayant repoussé leur départ à la retraite l’ont fait dans le but d’obtenir une majoration au régime de base ou si c’était plutôt pour éviter la minoration de leur retraite complémentaire ».

Par ailleurs, le bilan de bénéfices de l’Agirc-Arrco n’a pas été établi jusqu’à maintenant. Les partenaires sociaux ont prévu de se réunir cette année pour évaluer l’efficacité du dispositif.

En savoir plus l'epargne retraite

- Faites une simulation gratuite des meilleures solutions d'épargne retraite

- Reforme de l'épargne retraite

- Qu'es ce que la loi PACTE

- Les principales solutions d'épargne retraite

- Assurance vie

- Le PER individuel

- Le PER Collectif

- Prefon

- Loi Madelin

- PERP

- Défiscalisation immobilière

- Immobilier et retraite

- LMP et LMNP

- Viager

- Les solutions de retraite individuelles

- Les solutions de retraite collectives